击中时

击中时也称为命中时、首中时,是数学中随机过程研究里出现的一个概念,表示一个随机过程首次接触到状态空间的某个子集的时间。在特定的例子中,也会被称为离时(脱离时间)或回时(首次回归时间)。

定义

设 是一个有序的指标集,比如说是自然数的集合 、非负实数集 或者是这两者的子集。 中的一个元素 可以被认为是一种记录时间的方式(离散或连续型)。给定一个概率空间 ,一个可测状态空间 ,设 为一个随机过程,并设 为 中的一个可测子集。那么,随机过程 首次接触子集 的击中时定义为以下的随机变量[1]:155:

同样,可以定义 首次离开子集 的离时:

可以看出离时实际上也是击中时的一种,表示首次接触到要研究的子集的补集的时间。很多时候,离时也会记为 ,和击中时一样。

另外一种击中时是 后首次回到出发点 的击中时,称为回时或首次回归时间:

例子

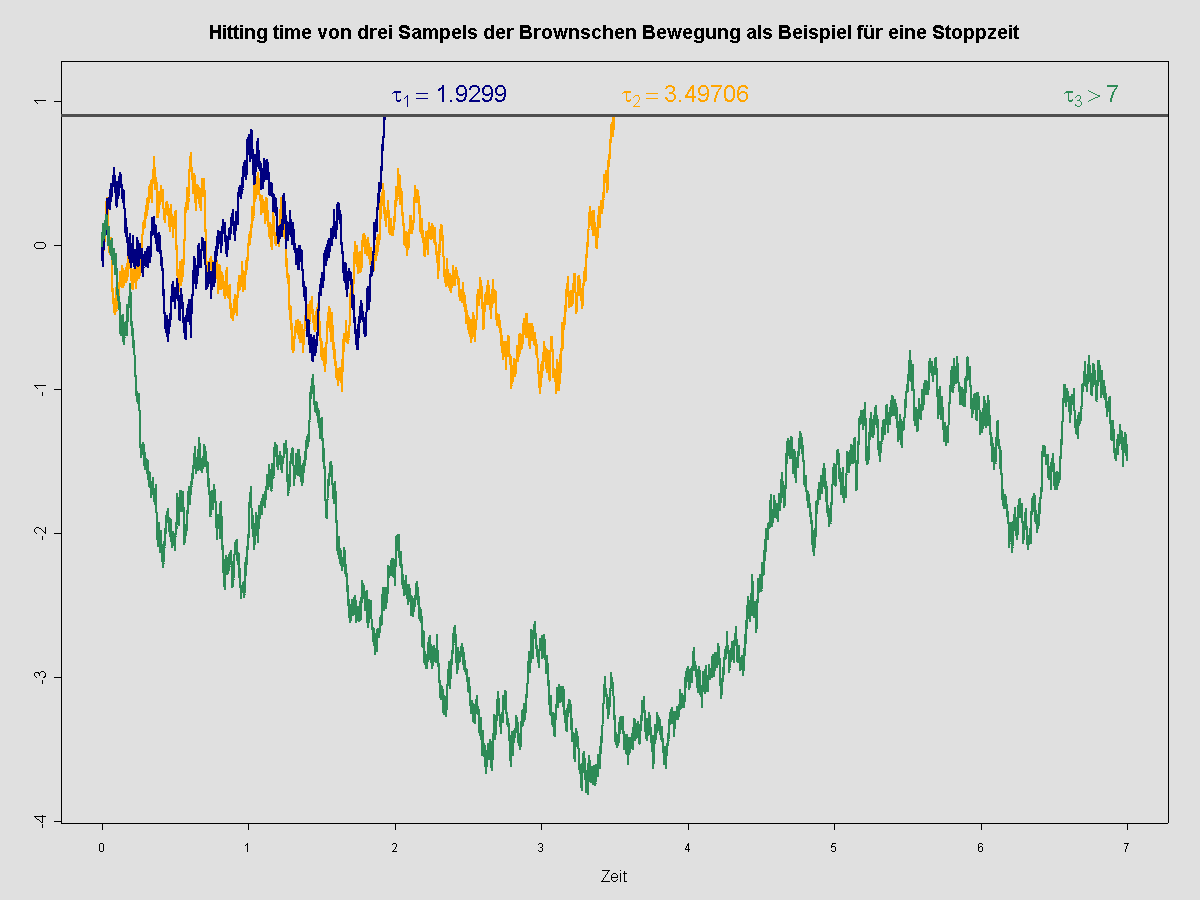

- 设 为 上标准的布朗运动过程,则对于任意(实数的)波莱尔可测子集 ,都可以定义首次接触 的击中时 ,并且可以证明这样定义的击中时 都是停时。

- 如果定义标准布朗运动 首次离开区间 的离时为 ,那么这个离时也是停时,它的数学期望是: ,方差是

首发定理

对于给定的概率空间,随机过程首次进入状态空间中的一个可测子集 的击中时也称为 的首发时间(début)。首发定理说明,如果随机过程是循序可测的,那么可测子集的首发时间一定是停时。循序可测过程包括所有的左连续适应过程和右连续适应过程。首发定理的证明用到了解析集的性质。首发定理需要概率空间是完全概率空间。

首发定理的逆定理指出,所有定义在某个实数时间轴的滤波上的停时,都能表示为某个状态空间子集的击中时。特别地,存在一个适应的不增随机过程,其路径几乎总是左极限右连续,并且取值为0或1,使得子集 的击中时就是对应的停时。

参见

参考来源

- ^ (英文)Rick Durrett. Probability: theory and examples,4th edition. Cambridge University Press. 2000. ISBN 0521765390.

- Fischer, Tom. On simple representations of stopping times and stopping time sigma-algebras. Statistics and Probability Letters. 2013, 83 (1): 345–349. doi:10.1016/j.spl.2012.09.024.

- Øksendal, Bernt K. Stochastic Differential Equations: An Introduction with Applications Sixth edition. Berlin: Springer. 2003. ISBN 3-540-04758-1.